…Banklarımızın gəlirlərinin artması barədə Dövlət Statistika Komitəsindən «Təzadlar»a verilən statistik məlumatlar iqtisadi düşüncə baxımından çox faydalı və düşündürücüdür.

Bəli, ölkədə ümumi daxili məhsulun həcminin artımı iqtisadiyyatın bütün sahələrində ümumi mənzərənin müsbət irəliləyişini ifadə edəndir. Lakin sosial və elektron mediada yayımlanan məlumatlardan belə qənaətə gəlirik ki, əhalimiz hələ də banklarla ünsiyyətdə arzulanan münasibəti qurmaqda çətinlik çəkirlər. «Təzadlar» bir müddət əvvəl bu barədə araşdırma yazı dərc etmişdi. Məlum olurdu ki, Azərbaycan bankları əhalidən əmanətləri 5-9 faizlə qəbul edir, həmin əmanətlərdən formalaşmış krediti isə 12-18 faizdən verir...

Problemi həll etməli olan kreditin yaratdığı problemlər…

Elə bu səbəbdən də bu hazırda kredit götürüb problemini həll etmək istəyənlərin özləri borc problemi ilə üz-üzə qalırlar… Məsələn, kreditin fəlsəfəsi, əslində, vətəndaşın və ya sahibkarın maddi sıxıntıdan tezliklə xilas olmasına dəstək deməkdir. Lakin Azərbaycanda bakların faiz dərəcələri ağlasığmaz dərəcədə yüksək olduğundan kredit alan nəinki problemini yoluna qoyur, əksinə, daha da problemə düşür.

Ekspertlər də bu qənaətdədir ki, məsələn, 3-5 illik kredit götürənlər üçün ümumən ölkədə istehlak bazarlarının qiymətləri artırsa, banklar da mütləq qaydada nəzərə almalıdırlar ki, kredit götürmüş vətəndaşın və ya sahibkarın da onu qaytarma imkanı məhdudlaşır və hansısa formada güzəşt tətbiq edilməlidir. Sadə dildə desək, ötən il 500 manat maaş alan şəxs ötən il əti 12 manata alırdısa, indi 18 manata almalı olur. Deməli, o, maaşından kredit borcuna sərf etməli olduğu hissəsindən məhrum olmaqdadır. Banklar bunları nəzərə alıb humanist addım atmalı deyilmi?

***

Milli Bankın ötən ilin avqust ayında yaydığı belə bir statistika diqqətimizi çəkdi: 2023-cü ilin əvvəlində vətəndaşların banklara borcu artmaqda davam edib və əhalinin banklara toplam borcu 5 milyard 754 milyon manat olub. İlk yarımildə bu rəqəm 6 milyard 325 milyon manata yüksəlib, yəni 571 milyon manat və ya 10 faiz artıb. İpoteka kreditləri də nəzərə alınarsa, qeyd olunan dövr üzrə əhalinin hər nəfərinə düşən bank kreditinin məbləği təxminən 950 manat olub. 2022-ci ilin eyni dövründə isə bu rəqəm təxminən 785 manat olub. Sahibkarların da günü kreditlər baxımından xoş keçməyib: məsələn, 2023-cü ilin əvvəlindən biznes kreditləri 10 milyard 885 milyon manat olubsa, 6 aya olub 11 milyard 650 milyon manat! Daha dəqiqi, bank borcları 765 milyon manat artıb.

Borc götürənin borca düşüb müflis olma təhlükəsi…

Bəs bütün bunlara səbəb nədir? Niyə Azərbaycanda bankdan kredit, yəni borc götürən borca düşür??? Bunun çox sadə bir cavabı var: çünki borc verən bankın güddüyü qazanc borc alıb pul qazanmaq istəyənin arzularına qəti uyğun deyil. Bu tərc-mütənasiblik də problemlərə yol açır… Ona görə də statistikada bankrarın qazancının durmadan artması xəbərini eşidirik.

Bankların fantastik dərəcədə qazancı əhalinin və ya sahibkarın kasıb salınması hesabınadırsa…

Rəsmi statistikaya istinad edək: Məsələn, 2024-cü ilin 1-ci rübündə «Accessbank» 17 milyon manata yaxın qazanc əldə edib. Digər banklarda da vəziyyət elə olub… Təbii ki, bu əhaliyə verilən kreditlərdən gələn qazancdır. Bəs həmin qazancın arxasında nə qədər çətinə düşən, evi əlindən çıxan, maşını hərracda satılan… var??? Bax bu barədə də düşünmək lazımdır!

Biz demirik ki, banklar krediti su qiymətinə versin, amma biz deyirik ki, bu kredit faizi elə olmalıdır ki, əhali və ya sahibkar onu qaytarmaqda zora düşməsin, digər əmlakını, yaxud bank krediti ilə aldığı maşınını satmağa məcbur olmasın!

***

Qayıdaq mövzumuza və ötən illəri də xatırlayaq. Məsələn, «AccessBank» xalis mənfəət 2021-ci ilin 1-ci rübü ilə müqayisədə 2022-ci ildə 6 dəfəyə yaxın artıb. Və “AccessBank”ın faiz gəlirləri 2021-ci ilin ilk rübündə 22 milyon 613 min manat ikən, 2022-ci ilin ilk rübündə 30 milyon 679 min manat təşkil edib (8 milyon 66 min manat və ya 35,7% artıb). Bankın qeyri-faiz gəlirlər isə 1 milyon 281 min manatdan 1 milyon 808 min manata yüksəlib (527 min manat və ya 41% artıb).

***

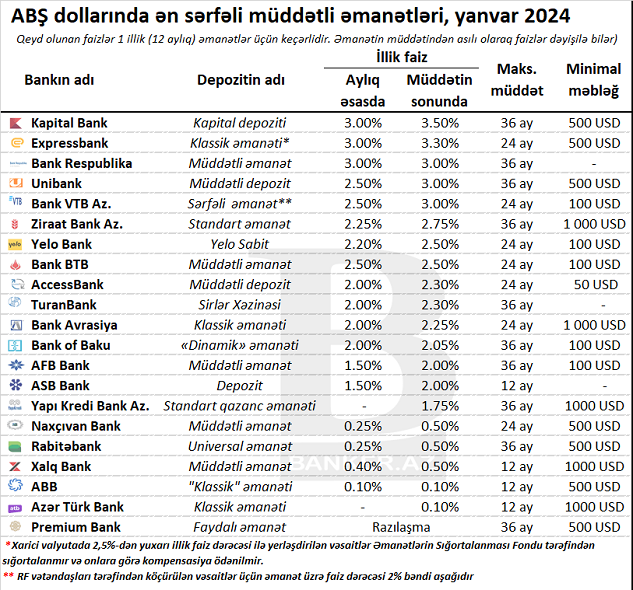

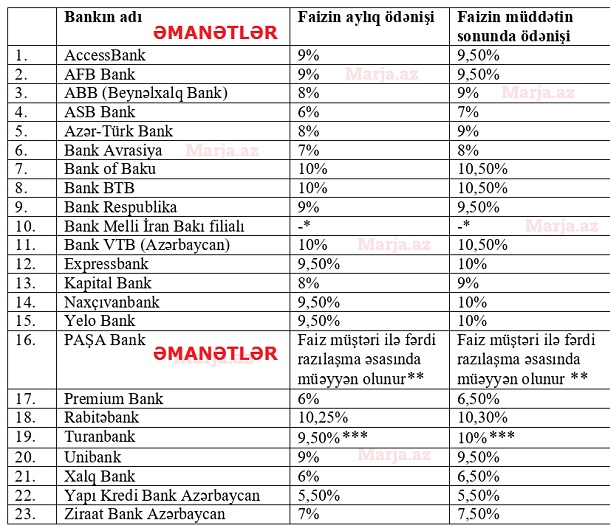

Bu statistikanı digər banklar üzrə də davam etdirməkdəyik… Hələlik isə bir məsələni deyək ki, banklarımız dollar əmanəti 1-1,8 faizlə, manat əmanətlərini isə 8-10 faizlə qəbul edir, krediti isə 9-24 faizlə verir! Aşağıdakı cədvəldə hər şey aydın görünür… Məsələn, "Rabitəbank" 30 min manat krediti 3 ilə 24 faizdən verir (banklar arasında ən yüksək faizdir). Belə çıxır ki, 3 il ərzində müştəri 30 min manatdan əlavə 7200 manat da faiz ödəməlidir! Ən maraqlısı, yaxşı, müştəri 37200 manatı banka qaytarmaq üçün həmin kreditlə bu müddətdə nə qədər pul qazana biləcək ki, həm də öz problemlərini yola verə bilsin?!

Diqqət edin, "Rabitəbank" 24 faizə kredit verir, amma əhalidən isə manat əmanəti 10 faizlə qəbul edir. Təxminən 140 faiz əlavə qazanc güdülür... Sadə dildə desək, məndən 10 faizə aldığı manatı sənə 24 faizlə kreditə verir...

Asif MƏRZİLİ